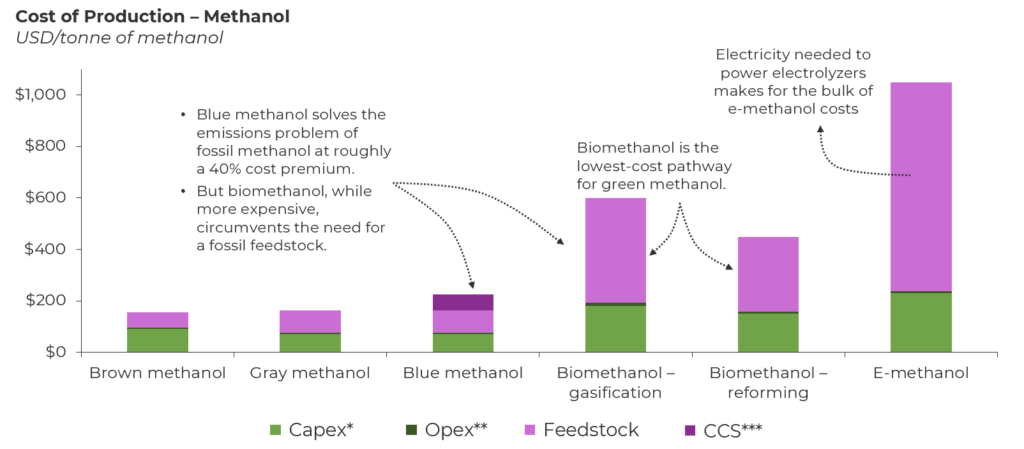

What do adhesives, light displays, gasoline, and industrial rubber have in common? They all have the simplest organic alcohol — methanol — as their foundation. Methanol is a building block for a wide range of chemicals, and with one of the highest hydrogen-to-carbon ratios, it shows potential as a high-energy-efficiency fuel. Methanol also accounts for 28% of the emissions associated with primary chemical production. Methanol is mainly produced from natural gas (gray methanol) in a two-step process — natural gas reforming into synthetic gas (syngas) and catalytic conversion of syngas into methanol — and has a production cost of roughly USD 160/tonne. But growing applications for methanol as a low-carbon fuel and a carbon carrier for the chemicals industry require a transition away from fossil feedstock.

しかし、この移行にはコストがかかる。そして、そのコストは、従来の原料やプロセスから離れれば離れるほど、険しくなっていく。ここでは、3つの異なるグレードの低炭素メタノール(ブルーメタノール、バイオメタノール、eメタノール)の製造コストを、現行のグレーメタノール経路からどれだけ逸脱しているかという観点から見ている。

*Capex:資本支出、**Opex:営業支出、***CCS:炭素回収・貯留

- Blue methanol (identical feedstock, identical process). The first adjacency to gray methanol is blue methanol, which retains the incumbent natural gas pathway with a carbon capture retrofit. Blue methanol costs USD 230/tonne of methanol and allows operating facilities to reduce the carbon intensity of gray methanol by approximately 40% via carbon capture. Activity here has been sparse, but earlier this year, the U.S. saw an announcement about a USD 3 billion project at the Port of Lake Charles to produce blue methanol and other chemicals. However, this is not a long-term solution because blue methanol will eventually be penalized in its lifecycle analysis since the carbon embedded is still from natural gas and, therefore, fossil derived. Emissions (including methane) from feedstock sourcing and gas flaring result in an unavoidable carbon intensity that can hinder market adoption.

- バイオメタノール(新原料、類似プロセス)。次の隣接関係は、非化石炭素源への切り替えを伴うが、既存の天然ガスプロセスのいくつかの側面は維持される。非化石炭素源はバイオマスまたはバイオガスであり、維持されるプロセス側面は合成ガス中間体である。木質ペレットや都市固形廃棄物のような固体バイオマス原料はガス化を受け、バイオガスのような気体原料は改質を受けて合成ガスを生成することができる。合成ガスはその後、化石メタノールと化学的に同一のバイオメタノールに変換される。このプロセスにおける課題は、合成ガス変換ではなく、バイオマスからの合成ガス生産である。バイオマスは天然ガスよりも高価で、大量のバイオマスを摂取するための大型ガス化炉が必要なため、設備投資がかさむ。その結果、バイオメタノールの総コストは1トン当たり約600米ドルになる。今後を展望すると、規模の拡大はコスト削減に役立つが、バイオマス価格は、地域的な供給制限に起因する価格インフレの影響を大きく受けるだろう。バイオガスの改質は、バイオメタノール1トン当たり約450米ドルと、若干安価であるが、ここでの課題は、バイオガスがバイオメタノール生産に使用できるグリッド品質の再生可能天然ガスにアップグレードされる代わりに、発電に直接使用されることにある。これは、地政学的対立の中でエネルギー安全保障に努めるヨーロッパのような地域で顕著である。全体として、バイオメタノールは非化石メタノールの中で最も安価なグレードだが、化石メタノールに完全に取って代わるには、長期的に原料問題に直面することになる。

- Eメタノール(新しい原料、新しいプロセス)。 最後の選択肢は、回収したCO2とグリーン水素を利用することで、合成ガスをメタノールに変換するのとは異なる新技術、CO2水素化を伴う。E-メタノールは最も有利なカーボンフットプリントを持っており、2050年には炭素回収とグリーン水素が豊富になり、これらの新しい原料は事実上無限にあり、安価になると主張することができる(と期待することができる)。しかし、そのような現実にはほど遠い。1トンの電子メタノールを生産するには0.2トンの水素が必要であり、グリーン水素のコストを楽観的に4米ドル/kgとすると、水素原料コストはメタノール1トン当たり800米ドルになる。したがって、今日のe-メタノール全体のコストは、メタノール1トン当たり1,000米ドル近くに達しており、その長期的な軌道は、炭素経済と水素経済の発展に合わせている。しかし、多くの化学メジャーが最先端の触媒を提供し、バリュー・チェーン・パートナーと協力して、複製可能な世界初のe-メタノール設備を設置している。

eメタノールをスケールアップしてコストを下げるバリューチェーンのパートナーの固定化と多様化

e-メタノール設備を拡大するには、同様の生産能力を持つ標準化され複製可能な商業設備を設置する必要がある。そのためには、標準化され複製可能な技術コンポーネントを提供できる強力な技術パートナー(触媒開発企業以外)が必要となる。リキッド・ウインドのアプローチは、規模拡大による将来のコスト削減という観点から、特に注目すべきものである。リキッド・ウインドは、北欧に80カ所、それぞれ100トン/年のeメタノール施設を設置することを目標に、炭素回収はカーボン・クリーン社、グリーン水素はシーメンス社、触媒はトップソー社と、技術提供者を固定し、場所によってユーティリティ・パートナーを変えている。このアプローチは、技術コンポーネントの最適化と改良に新たな資本を投入するのとは対照的に、異なる技術を統合することで効率と学びを生み出す。

を超えている。2水素化を超える:他に何ができるか?

eメタノールはまだ新しい技術ですが、ラックスでは常に次の技術に目を向けています。私たちは、化学メジャーが関与するeメタノール・プロジェクトが商業的に成功する可能性が最も高いと予想していますが、eメタノールのスタートアップ・エコシステムは、まだイノベーションで熟しています。ここでは、eメタノールを製造するための他のアプローチをいくつか紹介する:

- メタノロジー。 CO2と水をメタノールに変換する酵素ベースの電気化学プロセス。

- オキシラス・エナジー 新しいコバルト-オン-カーボン触媒を使用したメタノールへの直接CO2電解。

- ICODOS産業施設に後付けし、その場でeメタノールを生産する連続炭素回収・転換プロセス。脱着とCO2圧縮によるエネルギー節約により)炭素回収コストと設備投資が削減されるが、グリーン水素が必要となる。

For more energy insights, check out our e-book The Next Era of Energy Innovation.