La pyrolyse des plastiques - également appelée recyclage chimique, craquage thermique/catalytique et thermolyse - est la décomposition moléculaire à haute température des déchets plastiques en molécules plus petites dans une atmosphère inerte et la solution de fin de vie la plus prometteuse et la plus mature pour les flux de déchets plastiques très mélangés, sales et gênants. Plusieurs développeurs de pyrolyse plastique ont atteint une échelle de démonstration appréciable, mais ne peuvent ou ne veulent pas réunir les capitaux de plus de 100 millions de dollars nécessaires à une exploitation commerciale réussie. Par conséquent, l'industrie pétrolière et gazière, poussée par la nécessité de répondre à une demande toujours croissante de matériaux durables, a commencé à dominer la mise à l'échelle par le biais d'accords de licence et de coentreprise avec des développeurs de premier plan.

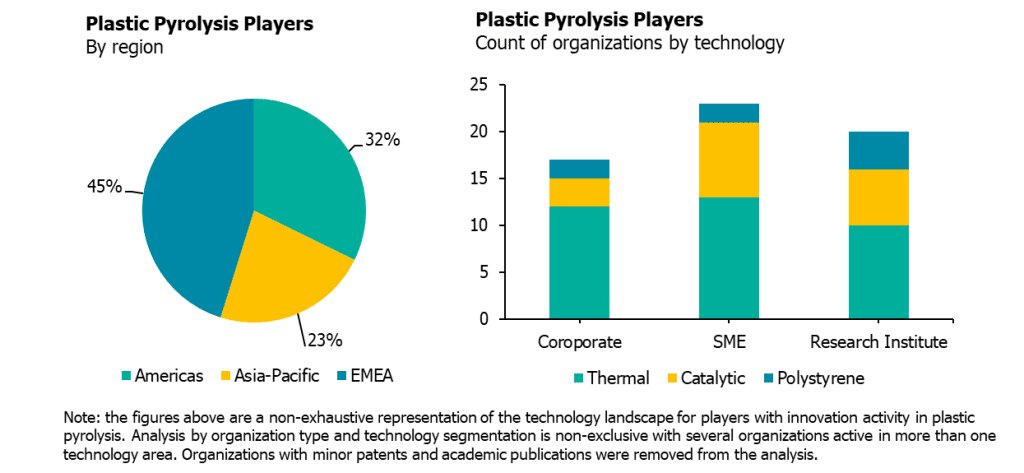

La pyrolyse des matières plastiques présente plusieurs variations au niveau de la température de traitement, qui affecte le rendement global et la production de charbon, de l'utilisation de catalyseurs, qui affecte la composition et le poids du produit, et des flux de déchets cibles, qui affectent également la composition et le poids du produit. Sur la base de ces facteurs, nous avons segmenté le paysage de la pyrolyse des plastiques en trois grandes catégories : la pyrolyse thermique, la pyrolyse catalytique et la pyrolyse du polystyrène. Les participants sont répartis dans le monde entier (Amériques, EMEA et Asie-Pacifique) et se composent d'un mélange relativement homogène de petites et moyennes entreprises (PME), d'instituts de recherche et d'entreprises. Afin de fournir une vue d'ensemble de ce paysage, nous avons utilisé divers outils de données Lux ainsi que notre couverture existante pour compiler une liste d'organisations pertinentes. Ces informations permettent de définir les principales tendances et d'identifier les opportunités pour les clients qui cherchent à s'engager et à entrer sur le marché.

- C'est dans la région EMEA que les entreprises et les PME sont les plus actives, mais la part de l'Asie-Pacifique ne cesse de croître. De nombreuses PME, institutions de recherche et entreprises développant des technologies de pyrolyse des plastiques sont basées dans l'EMEA ou dans les Amériques, mais les activités de recherche en Chine augmentent régulièrement, avec un fort accent sur la pyrolyse catalytique pour les produits combustibles. L'Europe occidentale et, dans une moindre mesure, l'Europe de l'Est et les États-Unis sont les premières cibles des expansions à l'échelle commerciale.

- Ces dernières années, l'accent a été mis sur le développement du pétrole pyrolytique fissurable à la vapeur, malgré la faiblesse des prix du pétrole due à l'implication de l'industrie pétrolière et gazière. Grâce à leurs origines dans la pyrolyse de la biomasse, les premiers développeurs de la pyrolyse des plastiques visaient exclusivement les carburants ; cependant, l'exclusion du PVC et du PET permet à la pyrolyse des plastiques de produire un produit similaire au pétrole brut, permettant un raffinage en aval par craquage à la vapeur en divers produits pétrochimiques durables après valorisation. Malgré des perspectives concurrentielles médiocres par rapport au pétrole brut - l'huile de pyrolyse valorisée coûtera plus de 90 dollars le baril - les investisseurs dans le secteur de l'industrie pétrolière et gazière continuent d'encourager ce domaine de développement. La pyrolyse des polyoléfines comme le polyéthylène (PP) et le polypropylène (PE) produit des huiles aliphatiques alcanes et alcènes, le polychlorure de vinyle (PVC) produit du chlorure d'hydrogène problématique et de l'huile aromatique, les polymères de condensation comme le polyéthylène téréphtalate (PET) ajoutent de l'oxygène et produisent de l'huile aromatique, et le polystyrène (PS) produit de l'huile aromatique.

- La pyrolyse des plastiques va bientôt faire l'objet d'une réglementation. La pyrolyse est-elle durable ? La réponse à cette question sera le principal facteur déterminant la viabilité de la pyrolyse des plastiques dans chaque région. Bien que son empreinteCO2 soit inférieure à celle des types d'incinération les plus courants, elle est presque équivalente à l'incinération avec récupération d'énergie. Pire encore, l'empreinteCO2 de la pyrolyse est plus importante que celle de la mise en décharge et de l'utilisation d'une source de pétrole relativement bon marché pour produire du plastique primaire. Il est peu probable que ce problème de durabilité se pose en Chine, où il existe une grande possibilité de remplacer l'incinération standard et où les réglementations sur les combustibles sont moins strictes, ou au Japon, où l'accumulation des déchets et le désir d'augmenter les taux de recyclage sont susceptibles d'être les plus grands moteurs de l'adoption de la pyrolyse. Mais dans d'autres régions, comme l'Europe, la question de l'utilisation durable de la pyrolyse risque d'être un point d'achoppement majeur. L'empreinteCO2 problématique de la pyrolyse et la difficulté de la reconvertir en plastique sont susceptibles de limiter son traitement favorable par les régulateurs et donc son potentiel.

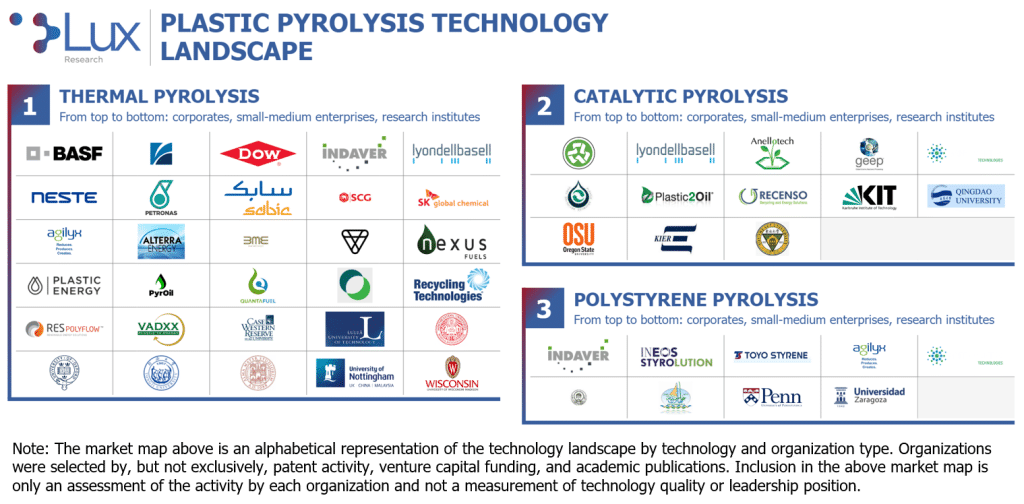

- Pyrolyse thermique. Forme la plus populaire de pyrolyse des plastiques, elle utilise la chaleur et la pression pour induire une dégradation en bout de chaîne et une dégradation aléatoire afin de produire un flux de produits dont le poids varie du gaz à un seul carbone (méthane) aux cires C35+. Le rendement de la pyrolyse thermique est déterminé par la température de réaction : La pyrolyse thermique à basse température (environ 400 °C) - également appelée "pyrolyse lente" - a des temps de séjour relativement longs et des rendements élevés, tandis que la pyrolyse thermique à haute température (environ 700 °C) nécessite généralement une étape de prétraitement supplémentaire pour augmenter la surface de la matière première, a des temps de séjour beaucoup plus courts et des rendements plus faibles en raison d'une production plus importante de charbon ; la plupart des développeurs se situent quelque part entre la pyrolyse lente et la pyrolyse rapide, avec un poids plus important pour les processus à basse température. La pyrolyse thermique produit l'huile de pyrolyse la mieux adaptée au raffinage par vapocraquage.

- Pyrolyse catalytique . C'est la forme la plus diversifiée de pyrolyse des plastiques. Elle utilise la chaleur et la pression pour induire une dégradation en bout de chaîne et une dégradation aléatoire contrôlée par un catalyseur afin de produire un flux de produits avec une distribution relativement étroite du poids et, dans certains cas, des molécules spécifiques comme le benzène, le toluène et le xylène (BTX). Bien qu'une large gamme de catalyseurs synthétiques, tels que ZSM-5, HZSM-5 et FCC, aient été utilisés dans la pyrolyse catalytique des plastiques, ils ont été limités par leur coût élevé. Les catalyseurs zéolithiques naturels ont récemment commencé à gagner du terrain en tant qu'alternative peu coûteuse mais efficace. La pyrolyse catalytique est la mieux adaptée à la production de flux de produits spécifiques, tels que le BTX ou l'essence à indice d'octane élevé, mais elle a du mal à surmonter l'augmentation des coûts de production

- Pyrolyse du polystyrène. La pyrolyse thermique réalisée spécifiquement sur des matières premières de polystyrène, la pyrolyse du polystyrène, est utilisée comme un outil de marketing par les grands fabricants de polystyrène pour présenter une solution de fin de vie pour leurs produits, qui sont confrontés à une opposition environnementale de plus en plus forte. Bien que la pyrolyse des flux de déchets exclusifs au polystyrène permette un apport énergétique légèrement inférieur, la disponibilité à long terme des flux de déchets exclusifs au polystyrène est pour le moins douteuse. La pyrolyse du polystyrène n'utilise pas d'équipement spécialisé, ce qui permet aux développeurs qui ne sont pas déjà impliqués dans les déchets plastiques mixtes de faire une transition facile vers une solution de déchets plus holistique après l'échec inévitable de la pyrolyse du polystyrène. (Remarque : la dépolymérisation du polystyrène, une technologie développée par des entreprises telles que Pyrowave et ReVital Polymers, est fondamentalement différente, bien qu'elle soit confrontée au même goulot d'étranglement que la pyrolyse du polystyrène en ce qui concerne les matières premières).

L'intérêt et le financement de la pyrolyse des plastiques ont explosé ces dernières années, l'industrie pétrolière et gazière s'efforçant de mettre sur le marché sa propre option durable. À l'heure actuelle, presque tous les grands acteurs sont impliqués d'une manière ou d'une autre, et la plupart construisent ou financent activement des installations de plus de 100 000 tonnes ; toutefois, les prix très bas du pétrole brut ont eu un effet très négatif sur la proposition de valeur de la pyrolyse de l'huile en produits chimiques. En conséquence, de nombreuses sociétés O&G prévoient maintenant de mélanger les flux de pyrolyse et de pétrole brut dans une approche d'équilibre de masse pour aider à compenser cette augmentation de prix.

Bien que la demande de matériaux durables reste forte et que l'industrie pétrolière et gazière doive développer de nouveaux flux de produits pour conserver sa mainmise sur le marché des matériaux et des produits chimiques, l'économie du processus de pyrolyse des plastiques n'est tout simplement pas assez forte pour être compétitive dans un environnement réglementaire neutre. Par conséquent, la pyrolyse va devoir faire face à un problème de réglementation : où sera-t-elle considérée comme une solution durable en fin de vie ? Les personnes intéressées doivent suivre de près ce débat, car il s'agit du facteur le plus déterminant pour le succès à long terme de la pyrolyse des plastiques.