Die Kunststoffpyrolyse - auch chemisches Recycling, thermisches/katalytisches Cracken und Thermolyse genannt - ist die molekulare Aufspaltung von Kunststoffabfällen in kleinere Moleküle bei hohen Temperaturen in einer inerten Atmosphäre und die vielversprechendste und ausgereifteste Lösung für stark vermischte, verschmutzte und problematische Kunststoffabfallströme am Ende des Lebenszyklus. Mehrere Entwickler von Kunststoffpyrolyseanlagen haben einen nennenswerten Demonstrationsmaßstab erreicht, sind aber nicht in der Lage oder nicht willens, das für einen erfolgreichen kommerziellen Betrieb erforderliche Kapital von über 100 Millionen Dollar aufzubringen. Infolgedessen hat die Öl- und Gasindustrie, die eine ständig steigende Nachfrage nach nachhaltigen Materialien befriedigen muss, damit begonnen, das Scale-up durch Lizenz- und Joint-Venture-Vereinbarungen mit führenden Entwicklern zu dominieren .

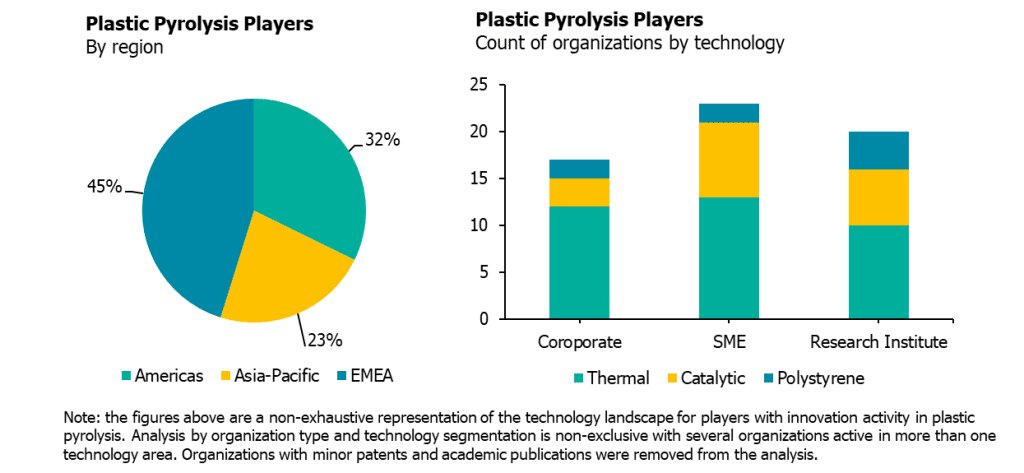

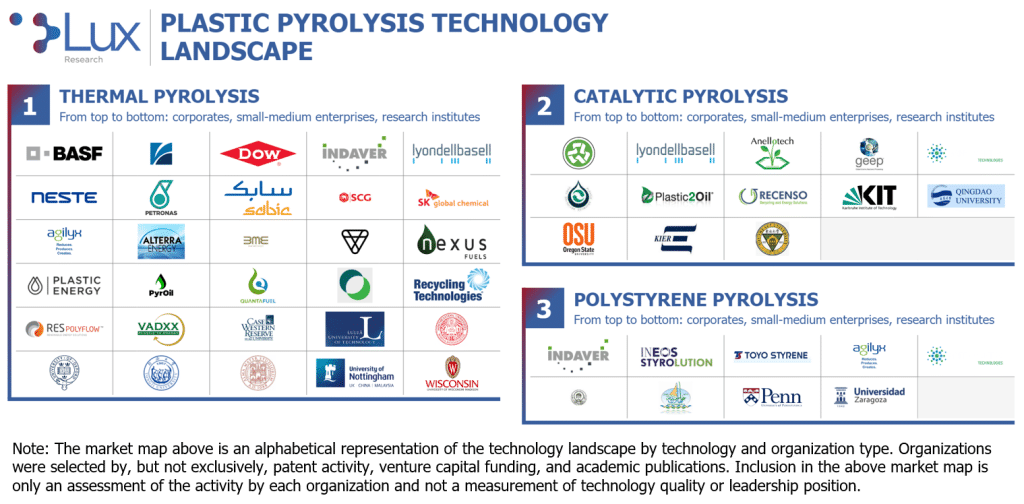

Bei der Kunststoffpyrolyse gibt es mehrere Variationen in Bezug auf die Verarbeitungstemperatur, die sich auf die Gesamtausbeute und die Holzkohleproduktion auswirkt, den Einsatz von Katalysatoren, der sich auf die Zusammensetzung und das Gewicht des Produkts auswirkt, und die Zielabfallströme, die sich ebenfalls auf die Zusammensetzung und das Gewicht des Produkts auswirken. Auf der Grundlage dieser Faktoren unterteilen wir die Kunststoffpyrolyse-Landschaft in drei große Kategorien: thermische Pyrolyse, katalytische Pyrolyse und Polystyrol-Pyrolyse. Die Teilnehmer verteilen sich auf den gesamten Globus (Amerika, EMEA und Asien-Pazifik) und bestehen aus einer relativ gleichmäßigen Mischung aus kleinen und mittleren Unternehmen (KMU), Forschungseinrichtungen und Konzernen. Um einen umfassenden Überblick über diese Landschaft zu erhalten, haben wir neben unserer bestehenden Berichterstattung verschiedene Lux-Daten-Tools genutzt, um eine Liste relevanter Organisationen zusammenzustellen. Diese Informationen dienen dazu, Schlüsseltrends zu definieren und Möglichkeiten für Kunden zu identifizieren, die sich auf dem Markt engagieren und einsteigen wollen.

- In der EMEA-Region sind die meisten Unternehmen und KMU aktiv, aber der Anteil der asiatisch-pazifischen Region wächst. Viele KMU, Forschungseinrichtungen und Unternehmen, die Kunststoffpyrolysetechnologien entwickeln, haben ihren Sitz entweder in EMEA oder in Nord- und Südamerika, aber die Forschungsaktivitäten in China nehmen stetig zu, wobei der Schwerpunkt auf der katalytischen Pyrolyse zur Herstellung von Kraftstoffprodukten liegt. Westeuropa und, in geringerem Maße, Osteuropa und die USA sind die ersten Ziele für kommerzielle Expansionen.

- In den letzten Jahren hat sich der Entwicklungsschwerpunkt trotz niedriger Ölpreise aufgrund des Engagements der Erdöl- und Erdgasindustrie auf dampfspaltbares Pyrolyseöl verlagert. Dank ihrer Ursprünge in der Biomasse-Pyrolyse zielten die ersten Entwickler der Kunststoff-Pyrolyse ausschließlich auf Kraftstoffe ab. Durch den Ausschluss von PVC und PET kann die Kunststoff-Pyrolyse jedoch ein rohölähnliches Produkt erzeugen, das nach der Aufbereitung durch Steamcracken zu verschiedenen nachhaltigen petrochemischen Produkten veredelt werden kann. Trotz schlechter Wettbewerbsaussichten im Vergleich zu Rohöl - veredeltes Pyrolyseöl wird mehr als 90 Dollar pro Barrel kosten - treiben O&G-Investoren diesen Entwicklungsbereich weiter voran. Bei der Pyrolyse von Polyolefinen wie Polyethylen (PP) und Polypropylen (PE) entstehen aliphatische Öle in Form von Alkanen und Alkenen, bei der Pyrolyse von Polyvinylchlorid (PVC) entstehen problematischer Chlorwasserstoff und aromatisches Öl, bei der Pyrolyse von Kondensationspolymeren wie Polyethylenterephthalat (PET) wird Sauerstoff hinzugefügt und aromatisches Öl erzeugt, und bei der Pyrolyse von Polystyrol (PS) entsteht aromatisches Öl.

- Die Kunststoffpyrolyse steht vor einer gesetzlichen Abrechnung. Ist die Pyrolyse nachhaltig? Die Antwort auf diese Frage wird der größte Einzelfaktor sein, der die Rentabilität der Kunststoffpyrolyse in jeder Region bestimmt. Sie hat zwar einen geringerenCO2-Fußabdruck als die gängigsten Arten der Verbrennung, ist aber nahezu gleichwertig mit der Verbrennung mit Energierückgewinnung. Schlimmer noch, die Pyrolyse hat einen größerenCO2-Fußabdruck als die Deponierung und die Verwendung einer relativ billigen Ölquelle zur Herstellung von Primärkunststoff. Diese Nachhaltigkeitsbedenken dürften in China, wo es eine große Chance gibt, die herkömmliche Verbrennung zu ersetzen, und wo die Brennstoffvorschriften weniger streng sind, oder in Japan, wo das Abfallaufkommen und der Wunsch, die Recyclingraten zu erhöhen, wahrscheinlich eine größere Rolle bei der Einführung spielen, kaum eine Rolle spielen. In anderen Regionen wie Europa dürfte jedoch die Frage, wie die Pyrolyse nachhaltig genutzt werden kann, ein wesentlicher Knackpunkt sein. Der problematischeCO2-Fußabdruck der Pyrolyse und die Schwierigkeit, sie wieder in Kunststoff umzuwandeln, werden wahrscheinlich ihre günstige Behandlung durch die Regulierungsbehörden und damit ihr Potenzial einschränken.

- Thermische Pyrolyse. Bei dieser am weitesten verbreiteten Form der Kunststoffpyrolyse werden Hitze und Druck eingesetzt, um sowohl einen Abbau am Kettenende als auch einen zufälligen Abbau herbeizuführen und einen Produktstrom zu erzeugen, dessen Gewicht von Ein-Kohlenstoff-Gas (Methan) bis zu C35+-Wachsen reicht. Die Ausbeute der thermischen Pyrolyse wird durch die Reaktionstemperatur bestimmt: Die thermische Pyrolyse bei niedriger Temperatur (ca. 400 °C) - auch "langsame Pyrolyse" genannt - hat relativ lange Verweilzeiten und eine hohe Ausbeute, während die thermische Pyrolyse bei hoher Temperatur (ca. 700 °C) in der Regel einen zusätzlichen Vorbehandlungsschritt zur Vergrößerung der Oberfläche des Ausgangsmaterials erfordert, viel kürzere Verweilzeiten hat und aufgrund der höheren Produktion von Holzkohle eine geringere Ausbeute aufweist; die meisten Entwickler bewegen sich irgendwo zwischen der langsamen und der schnellen Pyrolyse, wobei der Schwerpunkt eher auf den Niedertemperaturverfahren liegt. Bei der thermischen Pyrolyse entsteht das Pyrolyseöl, das sich am besten für die Raffination durch Steamcracking eignet.

- Katalytische Pyrolyse. Die vielfältigste Form der Kunststoffpyrolyse nutzt Hitze und Druck, um sowohl einen durch einen Katalysator gesteuerten Abbau am Kettenende als auch einen zufälligen Abbau herbeizuführen und einen Produktstrom mit einer relativ engen Gewichtsverteilung und in einigen Fällen mit spezifischen Molekülen wie Benzol, Toluol und Xylol (BTX) zu erzeugen. Für die katalytische Kunststoffpyrolyse wurde bereits eine breite Palette synthetischer Katalysatoren wie ZSM-5, HZSM-5 und FCC verwendet, die jedoch durch ihre hohen Kosten eingeschränkt sind. Natürlich vorkommende Zeolith-Katalysatoren haben in letzter Zeit als kostengünstige, aber effektive Alternative an Bedeutung gewonnen. Die katalytische Pyrolyse eignet sich am besten für die Herstellung spezifischer Produktströme, wie BTX oder Benzin mit hoher Oktanzahl, hat aber Schwierigkeiten, die höheren Produktionskosten zu bewältigen.

- Polystyrol-Pyrolyse. Die thermische Pyrolyse, die speziell mit Polystyrol-Rohstoffen durchgeführt wird, wird von großen Polystyrolherstellern als Marketinginstrument eingesetzt, um eine Lösung für das Ende des Lebenszyklus ihrer Produkte zu präsentieren, gegen die es immer mehr Umweltbedenken gibt. Die Pyrolyse von Abfallströmen, die ausschließlich aus Polystyrol bestehen, ermöglicht zwar einen etwas geringeren Energieeinsatz, doch ist die langfristige Verfügbarkeit von Abfallströmen, die ausschließlich aus Polystyrol bestehen, bestenfalls zweifelhaft. Für die Polystyrol-Pyrolyse werden keine Spezialgeräte benötigt, so dass Entwickler, die sich noch nicht mit gemischten Kunststoffabfällen befassen, leicht zu einer ganzheitlicheren Abfalllösung übergehen können, wenn die Polystyrol-Pyrolyse unweigerlich scheitert. (Anmerkung: Die Depolymerisation von Polystyrol, eine Technologie, die von Unternehmen wie Pyrowave und ReVital Polymers entwickelt wird, unterscheidet sich grundlegend von der Pyrolyse von Polystyrol, obwohl sie letztendlich mit demselben Engpass bei den Rohstoffen zu kämpfen haben wird, der die Pyrolyse von Polystyrol begrenzt).

Das Interesse an und die Finanzierung von Kunststoffpyrolyse ist in den letzten Jahren explodiert, da die O&G-Industrie darum bemüht ist, eine eigene nachhaltige Option auf den Markt zu bringen. Inzwischen ist fast jeder große Akteur in irgendeiner Form beteiligt, und die meisten bauen oder finanzieren aktiv Anlagen mit einer Kapazität von mehr als 100.000 Tonnen; die sehr niedrigen Rohölpreise haben sich jedoch drastisch negativ auf das Wertversprechen der Pyrolyse von Öl zu Chemikalien ausgewirkt. Infolgedessen planen viele O&G-Unternehmen nun, Pyrolyse- und Rohölströme in einem Massenbilanzansatz zu mischen, um diesen Preisanstieg auszugleichen.

Obwohl die Nachfrage nach nachhaltigen Materialien nach wie vor groß ist und die O&G-Industrie neue Produktströme entwickeln muss, um ihre Vormachtstellung auf dem Material- und Chemikalienmarkt zu behalten, ist die Prozessökonomie der Kunststoffpyrolyse einfach nicht stark genug, um in einem neutralen regulatorischen Umfeld konkurrenzfähig zu sein. Folglich steht der Pyrolyse eine regulatorische Abrechnung bevor - wo wird sie als nachhaltige End-of-Life-Lösung angesehen werden? Interessierte müssen dieser Debatte große Aufmerksamkeit schenken, da sie der wichtigste Faktor für den langfristigen Erfolg der Kunststoffpyrolyse ist.