Kunststof pyrolyse - ook wel chemische recycling, thermisch/katalytisch kraken en thermolyse genoemd - is de moleculaire afbraak op hoge temperatuur van kunststofafval in kleinere moleculen in een inerte atmosfeer en de meest veelbelovende en volwassen end-of-life oplossing voor sterk gemengde, vuile en lastige kunststofafvalstromen. Verschillende ontwikkelaars van pyrolyse van plastic hebben een aanzienlijke demonstratieschaal bereikt, maar zijn niet in staat of bereid om de meer dan 100 miljoen dollar aan kapitaal bijeen te brengen die nodig is voor succesvolle commerciële activiteiten. Als gevolg hiervan is de olie- en gasindustrie (O&G), gedreven door de noodzaak om aan een steeds grotere vraag naar duurzame materialen te voldoen, begonnen met het domineren van schaalvergroting door middel van licentie- en joint venture-overeenkomsten met toonaangevende ontwikkelaars.

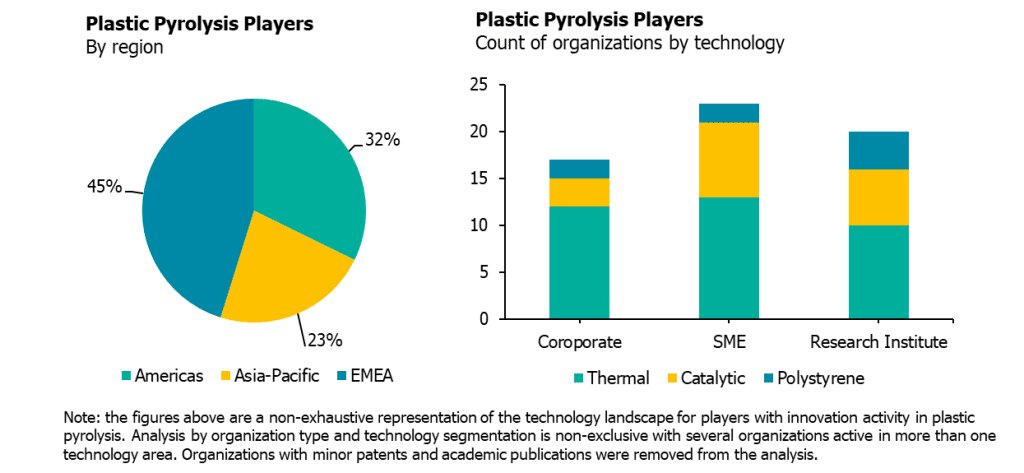

Kunststof pyrolyse kent verschillende variaties in verwerkingstemperatuur, die van invloed is op het totale rendement en de charproductie; het gebruik van katalysatoren, die van invloed zijn op de samenstelling en het gewicht van het product; en de beoogde afvalstromen, die ook van invloed zijn op de samenstelling en het gewicht van het product. Op basis van deze factoren segmenteren we het landschap van de kunststof pyrolyse in drie brede categorieën: thermische pyrolyse, katalytische pyrolyse en pyrolyse van polystyreen. De deelnemers zijn verspreid over de hele wereld (Noord- en Zuid-Amerika, EMEA en Azië-Pacific) en bestaan uit een relatief gelijkmatige mix van kleine tot middelgrote ondernemingen (KMO's), onderzoeksinstellingen en bedrijven. Om een uitgebreid overzicht van dit landschap te geven, hebben we naast onze bestaande dekking verschillende Lux-datatools gebruikt om een lijst van relevante organisaties samen te stellen. Deze informatie dient om belangrijke trends te definiëren en kansen te identificeren voor klanten die de markt willen betreden.

- EMEA kent de meeste bedrijfs- en MKB-activiteiten, maar Azië-Pacific heeft een groeiend aandeel. Veel KMO's, onderzoeksinstellingen en bedrijven die plastic pyrolyse technologieën ontwikkelen zijn gevestigd in EMEA of Noord- en Zuid-Amerika, maar de onderzoeksactiviteit in China groeit gestaag, met een grote nadruk op katalytische pyrolyse tot brandstofproducten. West-Europa en, in mindere mate, Oost-Europa en de VS zijn de eerste doelwitten voor uitbreidingen op commerciële schaal.

- De focus van de ontwikkeling is de laatste jaren verschoven naar pyrolyse-olie die met stoom kan worden gescheurd, ondanks de lage olieprijzen als gevolg van de betrokkenheid van de O&G-industrie. Dankzij hun oorsprong in de pyrolyse van biomassa richtten vroege ontwikkelaars van pyrolyse van kunststof zich uitsluitend op brandstoffen; door de uitsluiting van PVC en PET kan pyrolyse van kunststof echter een product produceren dat vergelijkbaar is met ruwe olie, waardoor downstream raffinage via stoomkraken tot verschillende duurzame petrochemische producten na opwaardering mogelijk is. Ondanks de slechte concurrentievooruitzichten in vergelijking met ruwe olie - opgewaardeerde pyrolyse-olie kost meer dan $90 per vat - blijven O&G-investeerders dit ontwikkelingsgebied stimuleren. De pyrolyse van polyolefinen zoals polyethyleen (PP) en polypropyleen (PE) produceert alkaan en alkeen alifatische oliën, polyvinylchloride (PVC) produceert problematische waterstofchloride en aromatische olie, condensatiepolymeren zoals polyethyleentereftalaat (PET) voegen zuurstof toe en produceren aromatische olie, en polystyreen (PS) produceert aromatische olie.

- Er komt een wettelijke afrekening voor plastic pyrolyse. Is pyrolyse duurzaam? Het antwoord op deze vraag zal de grootste factor zijn die de levensvatbaarheid van plastic pyrolyse in elke regio bepaalt. Hoewel pyrolyse een lagereCO2-voetafdruk heeft dan de meest voorkomende soorten verbranding, is het bijna gelijk aan verbranding met energieterugwinning. Erger nog, pyrolyse heeft een grotereCO2-voetafdruk dan storten en het gebruik van een relatief goedkope oliebron voor de productie van primair plastic. Deze bezorgdheid over duurzaamheid zal waarschijnlijk geen probleem zijn in China, waar er een grote kans is om de standaardverbranding te vervangen en de regelgeving voor brandstoffen minder streng is, of in Japan, waar de ophoping van afval en de wens om het recyclingpercentage te verhogen waarschijnlijk de belangrijkste drijfveren voor de overstap zullen zijn. Maar in andere regio's zoals Europa zal de vraag hoe pyrolyse duurzaam kan worden gebruikt waarschijnlijk een belangrijk knelpunt zijn. De problematischeCO2-voetafdruk van pyrolyse en de moeilijkheid om het weer om te zetten in plastic zal waarschijnlijk de gunstige behandeling door regelgevers en dus het potentieel beperken.

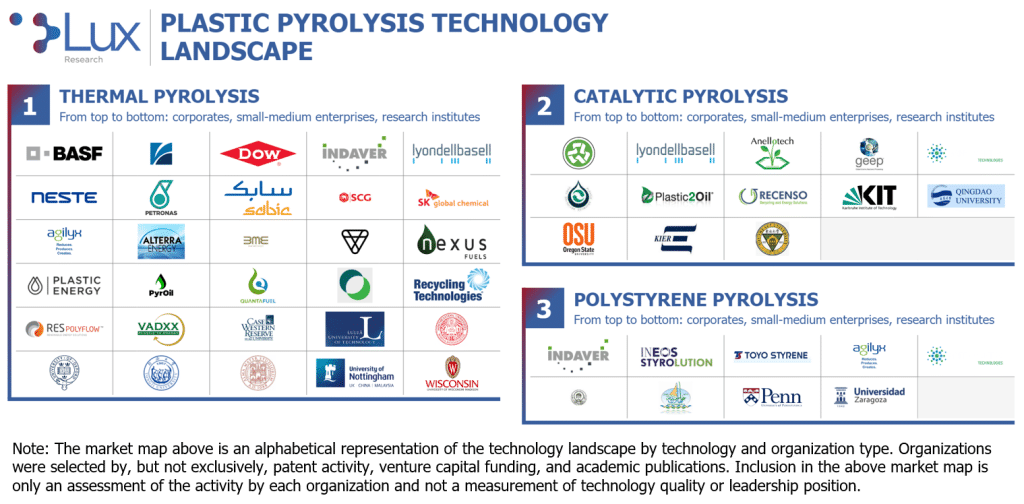

- Thermische pyrolyse. Dit is de populairste vorm van pyrolyse van plastic en maakt gebruik van hitte en druk om zowel ketendegradatie als willekeurige degradatie te induceren om een productstroom te produceren met een gewicht variërend van éénkoolstofgas (methaan) tot C35+ wassen. Het rendement van thermische pyrolyse wordt bepaald door de reactietemperatuur: Thermische pyrolyse bij lage temperatuur (rond 400 °C) - ook wel "langzame pyrolyse" genoemd - heeft relatief lange verblijftijden en een hoge opbrengst, terwijl thermische pyrolyse bij hoge temperatuur (rond 700 °C) meestal een extra voorbehandelingsstap vereist om het oppervlak van de grondstof te vergroten, veel kortere verblijftijden heeft en een lagere opbrengst als gevolg van een hogere productie van houtskool; de meeste ontwikkelaars vallen ergens tussen langzame en snelle pyrolyse in, met meer gewicht voor processen bij lage temperatuur. Thermische pyrolyse produceert de pyrolyseolie die het meest geschikt is voor raffinage door stoomkraken.

- Katalytische pyrolyse. Deze vorm van kunststof pyrolyse is het meest divers en maakt gebruik van hitte en druk om zowel ketendegradatie als willekeurige degradatie te induceren, gecontroleerd door een katalysator, om een productstroom te produceren met een relatief smalle gewichtsverdeling en, in sommige gevallen, specifieke moleculen zoals benzeen, tolueen en xyleen (BTX). Hoewel een breed scala aan synthetische katalysatoren, zoals ZSM-5, HZSM-5 en FCC, zijn gebruikt in katalytische pyrolyse van kunststoffen, zijn ze beperkt door hun hoge kosten. In de natuur voorkomende zeolietkatalysatoren zijn recent aan een opmars begonnen als goedkoop maar effectief alternatief. Katalytische pyrolyse is het meest geschikt voor het produceren van specifieke productstromen, zoals BTX of benzine met een hoog octaangetal, maar heeft moeite om de hogere productiekosten te overwinnen.

- Pyrolyse van polystyreen. Thermische pyrolyse die specifiek wordt uitgevoerd op polystyreengrondstoffen, polystyreenpyrolyse, wordt door grote polystyreenfabrikanten gebruikt als marketinginstrument om een oplossing aan het einde van de levensduur te presenteren voor hun producten, die te maken hebben met steeds meer tegenstand vanuit het milieu. Hoewel pyrolyse van afvalstromen die uitsluitend uit polystyreen bestaan een iets lagere energie-input mogelijk maakt, is de beschikbaarheid van afvalstromen die uitsluitend uit polystyreen bestaan op de lange termijn op zijn best twijfelachtig. Pyrolyse van polystyreen maakt geen gebruik van speciale apparatuur, waardoor ontwikkelaars die zich nog niet bezighouden met gemengd kunststofafval gemakkelijk kunnen overstappen op een meer holistische afvaloplossing als pyrolyse van polystyreen onvermijdelijk mislukt. (Opmerking: Polystyreen depolymerisatie, een technologie die wordt ontwikkeld door bijvoorbeeld Pyrowave en ReVital Polymers, is fundamenteel anders, hoewel het uiteindelijk zal worstelen met hetzelfde knelpunt in de grondstof die polystyreen pyrolyse beperkt).

De belangstelling voor en financiering van kunststof pyrolyse is de afgelopen jaren explosief gestegen, omdat de O&G-industrie zich inspant om een eigen duurzame optie op de markt te brengen. Op dit moment is bijna elke grote speler op de een of andere manier betrokken en de meeste zijn actief bezig met het bouwen of financieren van installaties van meer dan 100.000 ton; de zeer lage prijzen voor ruwe olie hebben echter een drastisch negatief effect gehad op de waardepropositie van pyrolyse-olie naar chemicaliën. Als gevolg daarvan zijn veel O&G-bedrijven nu van plan om pyrolyse- en ruwe-oliestromen te mengen in een massabalansbenadering om deze hogere prijs te compenseren.

Hoewel de vraag naar duurzame materialen sterk blijft en de O&G-industrie nieuwe productstromen moet ontwikkelen om haar greep op de materialen- en chemicaliënmarkt te behouden, zijn de proceseconomische aspecten van kunststofpyrolyse gewoonweg niet sterk genoeg om te concurreren in een neutrale regelgevingsomgeving. Bijgevolg komt er een wettelijke afrekening voor pyrolyse - waar zal het worden beschouwd als een duurzame oplossing aan het einde van de levensduur? Geïnteresseerden moeten dit debat goed in de gaten houden, omdat het de belangrijkste bepalende factor is voor het succes van plastic pyrolyse op de lange termijn.