プラスチック熱分解は、ケミカル・リサイクル、熱分解/触媒分解、熱分解とも呼ばれ、不活性雰囲気中でプラスチック廃棄物をより小さな分子に高温分子分解することであり、混合度が高く、汚く、厄介なプラスチック廃棄物の流れに対する 最も有望で成熟した使用済み製品の解決策である。いくつかのプラスチック熱分解開発企業は、かなりの実証規模に達しているが、商業運転を成功させるために必要な1億ドル以上の資本を調達できないか、調達する意思がない。その結果、石油・ガス(O&G)業界は、持続可能な素材に対する増大し続ける需要に応える必要性に駆られ、主要な開発企業とのライセンス契約や合弁事業契約を通じて、スケールアップを支配し始めた 。

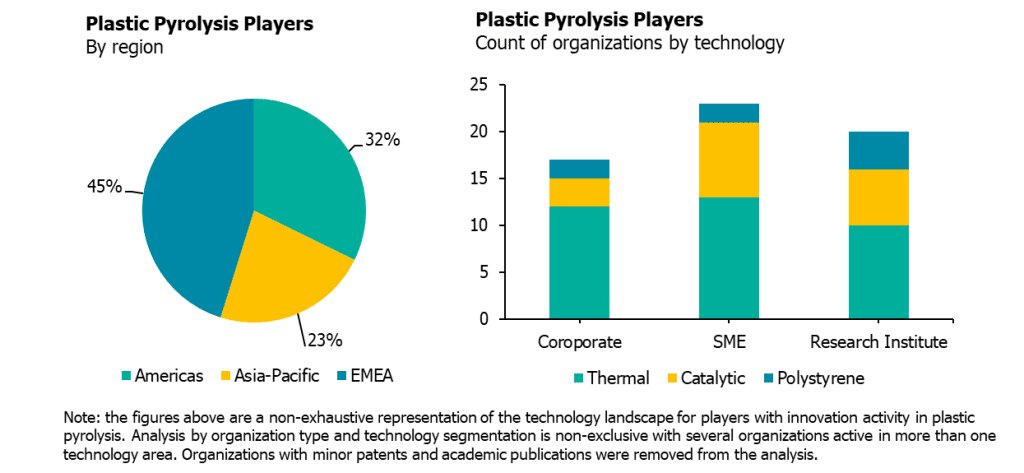

プラスチックの熱分解には、全体的な収率とチャー生成に影響する処理温度、製品の組成と重量に影響する触媒の使用、製品の組成と重量にも影響する対象廃棄物の流れなど、いくつかのバリエーションがある。これらの要因に基づき、プラスチック熱分解を熱分解、触媒熱分解、ポリスチレン熱分解の3つに大別する。参加者は世界各地(南北アメリカ、EMEA、アジア太平洋)に及び、中小企業(SME)、研究機関、企業が比較的均等に混在している。このような状況の包括的な概要を提供するため、私たちは、既存の取材に加え、さまざまなLuxデータツールを活用し、関連する組織のリストを作成しました。この情報は、主要なトレンドを定義し、この市場への参入を目指すクライアントにとっての機会を特定するのに役立ちます。

- EMEAでは、企業や中小企業の活動が最も盛んであるが、アジア太平洋地域の割合も増加している。プラスチック熱分解技術を開発している中小企業、研究機関、企業の多くは、EMEAかアメリカ大陸のいずれかを拠点としているが、中国の研究活動は、燃料製品への触媒熱分解に重点を置き、着実に成長している。西ヨーロッパと、それほどではないが東ヨーロッパとアメリカが、商業規模拡大の最初のターゲットである。

- 近年、石油・ガス産業の関与による原油価格の低下にもかかわらず、開発の焦点は蒸気分解可能な熱分解油へとシフトしている。 バイオマス熱分解を起源とするため、初期のプラスチック熱分解開発者は、専ら燃料をターゲットとしていた。しかし、PVCとPETを除外することで、プラスチック熱分解は原油に類似した製品を生産することができるようになり、水蒸気分解による下流精製を経て、様々な持続可能な石油化学製品へのアップグレードが可能になった。アップグレードされた熱分解油の価格は1バレルあたり90ドル以上と、原油に比べて競争力の見通しが悪いにもかかわらず、O&G投資家はこの分野の開発を推進し続けている。ポリエチレン(PP)やポリプロピレン(PE)のようなポリオレフィンの熱分解からはアルカンとアルケンの脂肪族オイルが、ポリ塩化ビニル(PVC)からは問題のある塩化水素と芳香族オイルが、ポリエチレンテレフタレート(PET)のような縮合ポリマーからは酸素を加えて芳香族オイルが、ポリスチレン(PS)からは芳香族オイルが生産される。

- プラスチック熱分解に規制の審判が下る。 熱分解は持続可能か?この質問に対する答えが、各地域におけるプラスチック熱分解の実行可能性を決定する最大の要因となる。熱分解は、最も一般的な焼却よりもCO2排出量は少ないが、エネルギー回収を伴う焼却とほぼ同等である。さらに悪いことに、熱分解は埋め立てや、比較的安価な石油源を使って一次プラスチックを生産するよりもCO2フットプリントが大きい。この持続可能性への懸念は、標準的な焼却に代わる大きな機会があり、燃料規制がそれほど厳しくない中国や、廃棄物の蓄積とリサイクル率の向上が採用の大きな原動力となりそうな日本では、問題になりそうもない。しかし、欧州のような他の地域では、熱分解をいかに持続可能な形で利用するかという問題が、大きなネックになりそうだ。熱分解のCO2排出量とプラスチックへの再変換の難しさは、規制当局による好意的な扱い、ひいてはその可能性を制限する可能性が高い。

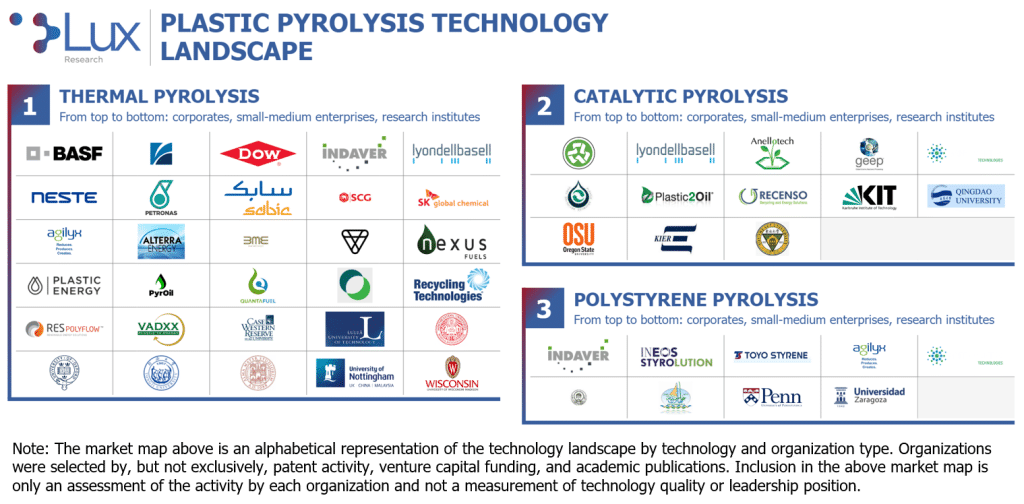

- 熱熱分解。 プラスチック熱分解の最も一般的な形態で、熱と圧力を利用して鎖末端とランダム分解の両方を誘発し、単一炭素ガス(メタン)からC35+ワックスまでの重量の生成物ストリームを生成する。熱熱分解の収率は反応温度によって決まる:一方、高温熱分解(約700℃)は、通常、原料の表面積を増加させるための余分な前処理工程を必要とし、滞留時間が非常に短く、チャー生成量が多いため収率が低くなる。ほとんどの開発企業は、低温熱分解と高速熱分解の中間に位置し、低温プロセスの方に重きを置いている。熱分解は、水蒸気分解精製に最も適した熱分解油を生産する。

- 触媒 熱分解。 プラスチックの熱分解の最も多様な形態で、熱と圧力を利用して、触媒によって制御された鎖末端分解とランダム分解の両方を誘発し、比較的狭い重量分布と、場合によってはベンゼン、トルエン、キシレン(BTX)のような特定の分子を含む生成物ストリームを生成する。触媒的プラスチック熱分解には、ZSM-5、HZSM-5、FCCなど、さまざまな合成触媒が使用されてきたが、コストが高いという問題があった。最近、天然由来のゼオライト触媒が、低コストでありながら効果的な代替品として注目を集め始めている。触媒熱分解は、BTXや高オクタン価ガソリンのような特定の製品ストリームを生産するのに最も適しているが、生産コストの上昇を克服するのに苦労している。

- ポリスチレンの熱分解 ポリスチレン原料に特化して行われる熱分解、ポリスチレン熱分解は、大手ポリスチレン製造業者によって、環境問題への反対運動がますます高まっている自社製品の使用済みソリューションを提示するためのマーケティングツールとして利用されている。ポリスチレン以外の廃棄物を熱分解することで、エネルギー投入量を若干少なくすることはできるが、ポリスチレン以外の廃棄物を長期的に利用できるかどうかは、よくても疑わしい。ポリスチレンの熱分解は、特殊な装置を使用しないため、混合プラスチック廃棄物にまだ携わっていない開発者は、ポリスチレンの熱分解が必然的に失敗した後、より全体的な廃棄物解決策へと簡単に移行することができる。(注:Pyrowave社やReVital Polymers社などが開発しているポリスチレン解重合は、ポリスチレン熱分解を制限している同じ原料ボトルネックから最終的には苦戦を強いられるだろうが、基本的には異なる技術である)

O&G業界が独自の持続可能な選択肢を市場に投入しようと躍起になっているため、プラスチック熱分解への関心と資金は近年爆発的に増加している。現時点では、ほぼすべての大手企業が何らかの形で関与しており、そのほとんどが10万トン以上の投入設備を積極的に建設したり、資金を調達したりしている。しかし、原油価格が非常に低迷しているため、石油から化学製品への熱分解の価値提案には劇的な悪影響が出ている。その結果、多くのO&G企業は、この価格上昇を相殺するために、マス・バランス・アプローチで熱分解と原油の混合を計画している。

持続可能な素材に対する需要は依然として強く、O&G産業は、素材・化学品市場の覇権を維持するために新たな製品ストリームを開発しなければならないが、プラスチック熱分解のプロセス経済性は、中立的な規制環境で競争するには単純に力不足である。その結果、熱分解に規制の審判が下ることになる。この議論は、プラスチック熱分解の長期的な成功を決定する最大の要因であるため、関心のある方は細心の注意を払う必要がある。